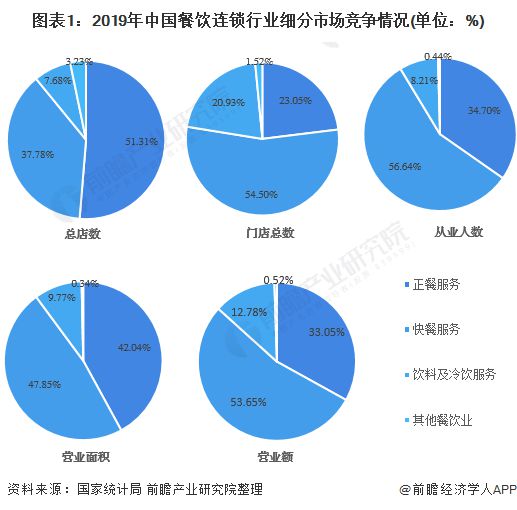

2020年中国餐饮连锁行业细分市场竞争格局分析 快餐连锁企业优势显著

2020年,新冠疫情给中国餐饮行业带来了前所未有的冲击,同时也加速了行业的洗牌与变革。在连锁化、规模化的发展趋势下,不同细分市场的竞争格局呈现出鲜明特点。快餐连锁企业凭借其标准化程度高、抗风险能力强、适应消费模式转变快等优势,在竞争中处于领先地位,而正餐、饮料及特色餐饮服务等领域则在挑战中寻求差异化突围。

一、 快餐连锁:标准化与效率构筑核心优势

快餐连锁无疑是2020年表现最为坚韧的细分市场。其优势主要体现在以下几个方面:

1. 高度标准化与可复制性:从产品制作到门店运营,快餐连锁建立了极其严格的标准化体系,确保了口味和服务的稳定性,降低了扩张难度和管理成本。这使得它们在疫情缓和后能迅速恢复运营并扩张。

2. 强大的抗风险与适应能力:快餐的消费场景灵活,堂食、外带、外卖均可无缝衔接。在疫情期间,以线上外卖、无接触点餐/取餐为核心的业务模式成为重要的增长引擎,部分头部企业外卖占比一度超过70%,有效对冲了堂食损失。

3. 品牌认知与规模效应:如肯德基、麦当劳、老乡鸡、乡村基等头部品牌已建立起广泛的国民认知度。庞大的门店网络带来了强大的供应链议价能力、集中采购成本优势以及统一的营销势能,进一步巩固了市场地位。

4. 资本青睐与加速扩张:资本市场对快餐连锁的模式更为认可,多家快餐连锁品牌在2020年获得融资或启动上市计划,为其在行业低潮期的逆势扩张提供了弹药。

因此,快餐连锁市场集中度持续提升,头部企业优势明显,马太效应加剧。

二、 正餐连锁:场景受限下的转型与深耕

相较于快餐,正餐连锁(包括中式正餐、火锅、西餐等)在2020年面临的挑战更大,因其更依赖聚餐、社交等堂食场景。竞争格局呈现分化:

- 头部火锅品牌展现韧性:以海底捞、呷哺呷哺为代表的火锅连锁,凭借其高度的标准化(核心在于锅底与供应链)、强社交属性以及积极的外卖、零售化(如自热火锅)探索,表现出较强的恢复能力,市场份额保持稳定甚至有所提升。

- 中式正餐寻求突破:传统中式正餐连锁因菜品复杂、对厨师依赖度高、人均消费较高,受冲击较为明显。领先企业通过发展子品牌(切入快餐、休闲餐)、强化特色单品、拥抱外卖与团餐业务、以及深耕供应链来应对。品牌化、特色化(如聚焦某地方菜系)成为重要竞争策略。

- 休闲正餐加速洗牌:部分定位模糊、差异化不明显的休闲餐饮品牌生存压力巨大,市场出清加速,而具有鲜明品牌特色和粉丝基础的品牌则得以留存。

三、 饮料连锁(新式茶饮):高增长赛道内的白热化竞争

以现制茶饮为代表的饮料连锁是2020年餐饮连锁中为数不多保持高速增长的亮点领域,竞争异常激烈。

- 市场分层与格局固化:高端市场由喜茶、奈雪的茶双雄主导,主打品牌、空间与创新;中端市场蜜雪冰城凭借极致性价比和庞大的下沉市场门店网络,形成绝对优势;众多区域品牌及跨界参与者在中低端市场混战。

- 数字化与零售化先行:该赛道天生具有高线上化属性,小程序点单、会员运营、社群营销玩得最为纯熟。通过零售产品(如茶包、零食)拓展消费场景,成为品牌第二增长曲线。

- 资本驱动下的快速扩张:资本持续加码,推动头部品牌加速在一二线城市加密布局,并向三四线城市下沉,门店争夺战激烈。

四、 其他餐饮服务连锁:专业化与细分趋势

此类别包括小吃、烘焙、面包、轻食等细分领域。2020年的格局特点在于:

- 小吃快餐化,品类迎来连锁机遇:如卤味(绝味、周黑鸭)、粉面类(和府捞面、遇见小面)等小吃品类,通过品牌化、标准化改造,正加速从街头摊点向连锁品牌演进,成为资本和市场关注的新热点。

- 烘焙与轻食的健康化诉求:消费者对健康关注度提升,推动烘焙品牌向少糖、健康原料方向升级,轻食沙拉类品牌则持续教育市场,但需解决口味普适性与复购率问题。

- 单品类、供应链深度成为关键:在这些细分领域,专注于一个核心品类、并在此品类上建立起从原料到配送的深度供应链控制能力的企业,往往能构筑起更稳固的竞争壁垒。

****

2020年中国餐饮连锁行业的竞争格局,本质上是抗风险能力、标准化程度、数字化水平以及供应链强弱的一场综合较量。快餐连锁凭借其模式优势,在不确定的环境中确立了相对领先的地位。而正餐、饮料及其他餐饮服务连锁,则在应对挑战的过程中,加速了向品牌化、数字化、零售化以及供应链深耕方向的转型。随着消费复苏和升级,能够持续创新、高效运营、并深度连接消费者的连锁品牌,将在各细分市场中赢得更广阔的发展空间。

如若转载,请注明出处:http://www.yjyuangu.com/product/80.html

更新时间:2026-06-19 05:35:05